Odliczenie VAT od nabycia paliwa do pojazdu leasingowanego przez żonę

Mąż podatniczki – co do zasady – będzie miał prawo do odliczenia 50% VAT od wydatków na paliwo do samochodu będącego przedmiotem leasingu u żony, jeśli wykorzystuje ten samochód we własnej działalności gospodarczej, a umowa leasingu nie wyklucza oddania do użytkowania przedmiotu leasingu osobom trzecim.

Przepisy ustawy o podatku od towarów i usług wskazują, że w przypadku wydatków związanych z pojazdami samochodowymi, kwotę podatku naliczonego, którą może odliczyć podatnik, stanowi 50% kwoty podatku m.in. wynikającej z faktury otrzymanej przez podatnika. Natomiast do wydatków związanych z pojazdami samochodowymi, o których mowa powyżej, zalicza się wydatki dotyczące m.in. nabycia lub importu paliw silnikowych, oleju napędowego i gazu, wykorzystywanych do napędu tych pojazdów, usług naprawy lub konserwacji tych pojazdów oraz innych towarów i usług związanych z eksploatacją lub używaniem tych pojazdów.

Przepisy nie wskazują, że pojazd musi być własnością podatnika – wskazują one jedynie, że samochód musi być używany w prowadzonej przez podatnika działalności gospodarczej. W tym miejscu należy zwrócić uwagę na samą konstrukcję umowy leasingu – czy pozwala ona leasingobiorcy (w tym wypadku – żonie) na udostępnianie przedmiotu leasingu innym osobom. Brak bowiem takiej zgody w umowie może nieść negatywne konsekwencje w odniesieniu do samej umowy.

Natomiast jeśli umowa pozwala na dalsze udostępnianie pojazdu, wówczas nie ma przeszkód, by podatnik wykorzystywał przedmiot leasingu w działalności oraz odliczał VAT od wydatków związanych z jego eksploatacją (w wysokości 50%).

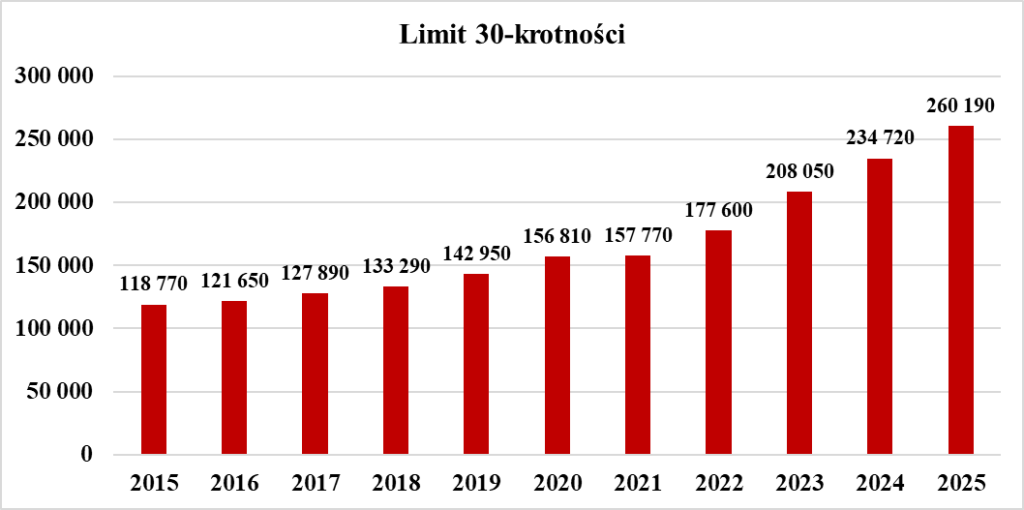

W 2025 r. limit 30-krotności przekroczy 260 000 zł. Konsekwencje dla pracodawcy

Wzrost limitu 30-krotności

Zgodnie z art. 19 ust. 10 ustawy z 13.10.1998 r. o systemie ubezpieczeń społecznych zwiększeniu ulega kwota ograniczania rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe i wyniesie w 2025 r. 260 190 zł. Powyższe wynika ze wzrostu przeciętnego wynagrodzenia do kwoty 8673 zł, co oznacza, że wzrośnie on o ponad 25 000 zł w stosunku do 2024 r., w którym wynosił 234 720 zł.

Konsekwencje wzrostu limitu 30-krotności dla pracodawcy

Zwiększenie limitu oznacza, że pracodawcy nie będą dokonywali potraceń składek na ubezpieczenia emerytalne i rentowe za każdego pracownika, który przekroczy limit 260 190 zł – dotyczy to zarówno obowiązkowych, jak i dobrowolnych składek. Obowiązkiem pracodawcy jest opłacanie pozostałych składek na ubezpieczenia społeczne. Zwolnienie w tej kwocie obowiązuje w całym 2025 r. Fakt nieopłacania składek na ubezpieczenia emerytalne i rentowe nie zwalnia pracodawcy z obowiązku opłacenia:

- ubezpieczeń społecznych (wypadkowe i chorobowe),

- ubezpieczenia zdrowotnego.

Obowiązkiem pracodawcy będzie również finansowanie wpłat do PPK za osoby, które przekroczyły limit 30-krotności. Wynika to z nowelizacji ustawy o PPK, która weszła w życie już w 2019 r. To ważna wiadomość dla pracodawców, którzy przygotowując budżet na 2025 r. muszą pamiętać, że PPK będzie finansowane bez względu na limit 30-krotności. Ustawodawca uznał, że finansowanie PPK jako dodatkowego źródła budowania kapitału, nie powinno być limitowane w ten sposób.

Limit 30-krotności a przeciętne wynagrodzenie

W ostatnich latach limit 30-krotności w związku ze wzrostem przeciętnego prognozowanego wynagrodzenia stale rośnie. Po raz pierwszy przekroczył 200 000 zł w 2023 r. a już w 2025 r. będzie wynosił ponad 260 000 zł. Warto przypomnieć, że jeszcze kilka lat temu (np. w latach 2018–2019) pojawiały się plany zniesienia limitu 30-krotności lub jego zwiększenia, np. do limitu 35-krotności lub 40-krotności. Obecnie nie są prowadzone prace mające na celu wprowadzenia tego rodzaju zmian, co oznacza, że pracodawcy nie będą musieli ponosić wyższych kosztów obejmujących finansowanie składki emerytalnej powyżej wskazanej kwoty.

Wykres. Wysokość limitu 30-krotności w latach 2015–2025

Opracowanie własne na podstawie danych MRPiPS

Możliwość skorzystania z ulgi na start i małego ZUS a świadczenie usług na rzecz byłego pracodawcy

Świadczenie usług na rzecz byłego pracodawcy wyklucza z możliwość skorzystania z ulgi na start i małego ZUS.

Przedsiębiorca będący osobą fizyczną, który podejmuje działalność gospodarczą po raz pierwszy albo podejmuje ją ponownie po upływie co najmniej 60 miesięcy od dnia jej ostatniego zawieszenia lub zakończenia i nie wykonuje jej na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywał w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej, nie podlega obowiązkowym ubezpieczeniom społecznym przez okres 6 miesięcy od dnia podjęcia działalności gospodarczej.

Po uldze na start (powyżej) można korzystać z małego ZUS. Prawa do tej formy opłacania składek nie mają osoby, które:

1) prowadzą lub w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpoczęcia wykonywania działalności gospodarczej prowadziły pozarolniczą działalność,

2) wykonują działalność gospodarczą na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej.

Przepisy mówią o wykonywaniu usług na rzecz pracodawcy – nie ma znaczenia, czy jest to pracodawca krajowy, czy zagraniczny. Jeżeli zatem usługi są tożsame z tym, co było robione w ramach stosunku pracy, nie możliwości skorzystania z ulgi na start i małego ZUS.

Wybór właściwej stawki ryczałtu ewidencjonowanego

W przypadku dziennikarza, przy prowadzeniu zarówno działalności informacyjnej, jak i kulturalnej i rozrywkowej, stawka ryczałtu od przychodów ewidencjonowanych wynosi 15%.

Trzeba w pierwszej kolejności pamiętać, że to podatnik ma obowiązek wybrać odpowiednie kody statystyczne i wiążące się z tym stawki podatkowe. W zasadzie wszystkie wymienione w pytaniu trzy drogi uzyskania informacji są wskazane, zarówno w przypadku, gdy podatnik chce uzyskać potwierdzenie dokonanego wyboru, jak i nie wie, jakiego wyboru dokonać i potrzebuje pomocy w tym zakresie. Natomiast wystąpienie z wnioskiem o wydanie podatkowej interpretacji indywidualnej po wydaniu interpretacji statystycznej, jak i dotyczącej stawki VAT nie jest obowiązkowe.

Zgodnie z art. 4 ust. 1 pkt 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (dalej: RyczałtU) działalność usługowa dla celów opodatkowania ryczałtem od przychodów ewidencjonowanych oznacza pozarolniczą działalność gospodarczą, której przedmiotem są czynności zaliczone do usług zgodnie z Polską Klasyfikacją Wyrobów i Usług (PKWiU).

Polska Klasyfikacja Wyrobów i Usług to nie jedyna klasyfikacja statystyczna, do której odwołują się przepisy dotyczące przedmiotu działania przedsiębiorcy będącego osobą fizyczną. Każdy przedsiębiorca zgłasza do CEIDG odpowiadające zakresowi jego działalności odpowiednie kody PKD na poziomie podklasy. Odnosząc się do pierwszego pytania, dla działalności prowadzonej przez dziennikarza, także w zakresie przedstawionym w pytaniu, właściwe wydają się kody PKD dotyczące działalności w zakresie informacji, a także w zakresie działalności kulturalnej i rozrywkowej. I tak, podklasa PKD 63.91.Z „Działalność agencji informacyjnych” obejmuje działalność agencji informacyjnych dostarczających wiadomości, zdjęcia i reportaże dla mediów.

Podklasa ta nie obejmuje działalności niezależnych: fotoreporterów (PKD 74.20.Z) oraz dziennikarzy (90.03.Z).

Natomiast podklasa PKD 63.99.Z „Pozostała działalność usługowa w zakresie informacji, gdzie indziej niesklasyfikowana” obejmuje pozostałą działalność w zakresie usług informacyjnych, gdzie indziej niesklasyfikowaną, taką jak:

1) zautomatyzowane udzielanie informacji przez telefon,

2) wyszukiwanie informacji wykonywane na zlecenie,

3) dostarczanie wycinków w zakresie informacji i wycinków prasowych itp.

Podklasa ta nie obejmuje:

1) działalności centrów telefonicznych, sklasyfikowanej w 82.20.Z,

2) działalności bibliotek i archiwów, sklasyfikowanej w 91.01.A, 91.01.B.

Takiej klasyfikacji PKD odpowiadają grupowania PKWiU odpowiednio:

1) 63.91 „Usługi agencji informacyjnych” (zarówno dla mediów drukowanych, jak i audiowizualnych),

2) 63.99 „Pozostałe usługi w zakresie informacji, gdzie indziej niesklasyfikowane”.

Ryczałt od przychodów ewidencjonowanych, zgodnie z art. 12 ust. 1 pkt 2 lit. i RyczałtU, wynosi 15% przychodów ze świadczenia usług przetwarzania danych (PKWiU ex 63.11.1), przesyłania strumieni wideo przez Internet (PKWiU 59.11.25.0), przesyłania strumieni audio przez Internet (PKWiU 59.20.36.0), agencji informacyjnych (PKWiU 63.91.1) oraz pozostałych w zakresie informacji, gdzie indziej niesklasyfikowanych (PKWiU 63.99).

W drugim przypadku podklasa PKD 90.03.Z „Artystyczna i literacka działalność twórcza” obejmuje:

1) działalność indywidualnych artystów takich jak: rzeźbiarze, malarze, rysownicy, grawerzy, artyści uprawiający kwasoryt itp.,

2) działalność indywidualnych pisarzy wszystkich dziedzin, włączając fikcję literacką, literaturę popularnonaukową itp.,

3) działalność niezależnych dziennikarzy,

4) renowację prac artystycznych, takich jak obrazy itp.

Podklasa ta nie obejmuje:

1) wykonywania posągów innych niż artystyczne, sklasyfikowanego w 23.70.Z,

2) renowacji organów i pozostałych zabytkowych instrumentów muzycznych, sklasyfikowanej w 33.19.Z,

3) produkcji filmów kinowych i nagrań wideo, sklasyfikowanej w 59.11.Z, 59.12.Z,

4) renowacji mebli (z wyłączeniem wykonywanego przez muzea), sklasyfikowanej w 95.24.Z.

Takiej klasyfikacji PKD odpowiada grupowanie PKWiU 90.03 „Usługi w zakresie artystycznej i literackiej działalności twórczej”. Ryczałt ewidencjonowany w tym przypadku także wynosi 15%, bo z art. 12 ust. 1 pkt 2 lit. y RyczałtU wynika, że stawka ta dotyczy przychodów ze świadczenia usług kulturalnych i rozrywkowych (PKWiU dział 90).

Odnosząc się do drugiego pytania, najistotniejsze jest, że to podatnik ma obowiązek wybrać odpowiednie kody statystyczne dla prowadzonej przez siebie działalności i wiążące się z tym stawki podatkowe. W zasadzie wszystkie wymienione w pytaniu trzy drogi uzyskania informacji są wskazane, zarówno w przypadku, gdy podatnik chce uzyskać potwierdzenie dokonanego wyboru, jak i nie wie, jakiego wyboru dokonać i potrzebuje pomocy w tym zakresie.

Jak wspomniano wyżej dla potrzeb opodatkowania ryczałtem od przychodów ewidencjonowanych w zdecydowanej większości przypadków kluczowe są grupowania PKWiU, a wcześniej, dla celów zgłoszenia wpisu do CEIDG, odpowiednie kody na poziomie podklasy. Często przedsiębiorcy nie wiedzą, w jaki sposób sklasyfikować swoją działalność pod względem PKD, a tym samym świadczonych przez siebie usług, tzn. w ramach PKWiU.

W takiej sytuacji dobrym sposobem, rekomendowanym także przez Autora, jest zwrócenie się o wydanie interpretacji statystycznej do Urzędu Statystycznego w Łodzi, a w zasadzie Ośrodka Klasyfikacji Nomenklatur w tym urzędzie. Formularz wniosku o wydanie takiej interpretacji jest dostępny na stronie: https://lodz.stat.gov.pl/osrodki/osrodek-klasyfikacji-i-nomenklatur-urzedu-statystycznego-w-lodzi/formularz.

Autor przypomina, że ten ośrodek jest jedynym w Polsce organem właściwym do wydawania wiążących interpretacji statystycznych, a jego stanowisko w pełni jest aprobowane przez fiskusa, co ma duże znaczenie w przypadku ewentualnej weryfikacji dokonywanej przez organy administracji skarbowej, tzn. czynności sprawdzających, kontroli podatkowej, postępowania podatkowego, czy kontroli celno–skarbowej.

Przedsiębiorca nie ma obowiązku, lecz możliwość wystąpienia o interpretację statystyczną, zapewniając sobie bezpieczeństwo wyboru odpowiednich kodów statystycznych dla swojej działalności. Znajomość tych kodów, a zwłaszcza PKWiU, pozwoli na precyzyjne wskazanie właściwej stawki ryczałtu od przychodów ewidencjonowanych.

Podobnie gwarancyjną funkcję pełnia wniosek o wydanie WIS, a także podatkowych interpretacji indywidualnych do Dyrektora Krajowej Informacji Skarbowej. Przy czym, wystąpienie z wnioskiem o wydanie podatkowej interpretacji indywidualnej po wydaniu interpretacji statystycznej, jak i dotyczącej stawki VAT nie jest obowiązkowe.

Uwagi PUODO do Strategii Cyfryzacji Polski do 2035 roku

Prezes UODO, Mirosław Wróblewski, zabrał głos w ramach trwających konsultacji projektu Strategii, przygotowanej przez Ministerstwo Cyfryzacji, kierując swoje propozycje do ministra cyfryzacji, mające na celu wzmocnienie tego dokumentu.

Wróblewski uważa za kluczowe uregulowanie kwestii związanych z rozwojem nowych technologii, podkreślając, jak istotne jest wykorzystanie ich potencjału z korzyścią dla obywateli. Zauważa, że koncepcja zawarta w projekcie Strategii jest zgodna z ideami europejskich planów transformacji cyfrowej, takich jak Program Cyfrowa Europa czy Program Cyfrowa Dekada Europy.

Prezes UODO wskazuje na następujące obszary, w których Strategia mogłaby zostać wzmocniona:

Analiza ryzyka przetwarzania danych

Przed wdrożeniem konkretnych rozwiązań prawodawczych powinna zostać przeprowadzona analiza, która wykaże, że dane rozwiązania są niezbędne, a ich wdrożenie jest konieczne do osiągnięcia zamierzonych celów, bez naruszania praw i wolności osób, których dane dotyczą. Prezes UODO zauważa, że takie analizy są często pomijane, co stanowi poważny problem.

Ponadto, Prezes UODO ponawia postulat wprowadzenia wymogu przeprowadzania tzw. testu prywatności już na etapie procesu legislacyjnego, jako elementu oceny skutków regulacji (OSR). Obowiązek ten jest szczególnie istotny w przypadku ekstensywnych systemów państwowych, rejestrów publicznych czy projektów integracji danych. Obecnie, ocena skutków dla ochrony danych osobowych często jest pomijana, co prowadzi do negatywnych konsekwencji.

Edukacja i bezpieczeństwo cyfrowe

Strategia powinna uwzględniać nie tylko edukację na temat korzystania z nowych technologii, ale także edukację w zakresie problemów związanych z bezpieczeństwem oraz ochroną prawa do prywatności i danych osobowych. Edukacja ta powinna obejmować nie tylko młodsze pokolenia, ale także dorosłych, zwiększając ich kompetencje cyfrowe, w tym umiejętności związane z zapewnianiem bezpieczeństwa w sieci. Prezes UODO podkreśla konieczność promowania narzędzi chroniących prywatność, takich jak szyfrowanie danych czy usługi VPN, oraz minimalizowania szkodliwego wpływu technologii na stan psychiczny.

Dodatkowo, wpływ nowych technologii na system ochrony zdrowia, w tym plany minimalizacji czasu spędzanego przed ekranem, powinny być szerzej rozwinięte w Strategii.

Technologia w służbie jednostki

Choć Strategia opisuje rozwój e-usług, Prezes UODO zwraca uwagę, że nie odnosi się do kwestii zapewnienia ochrony danych osobowych, które systemy te powinny respektować. Rozwój podpisów elektronicznych powinien być powiązany z systemowymi zmianami w obowiązującym prawie, szczególnie w kontekście europejskiego portfela tożsamości cyfrowej i certyfikatu podpisu elektronicznego.

Prezes UODO podkreśla również zagrożenia związane z coraz szerszym wykorzystywaniem numeru PESEL jako identyfikatora w podpisach elektronicznych oraz konieczność uregulowania kwestii wykorzystania danych biometrycznych, w tym behawioralnych, które już teraz są stosowane przez banki i inne instytucje finansowe.

Zwiększone wykorzystanie internetu rzeczy (IoT) i sztucznej inteligencji (AI) wiąże się z ryzykiem inwigilacji obywateli, szczególnie w kontekście „inteligentnych miast”, gdzie zaawansowane systemy monitoringu mogą być wykorzystywane do optymalizacji usług publicznych.

Rejestry publiczne i aplikacja mObywatel

Rozwój rejestrów publicznych, zapowiedziany w Strategii, wymaga przemyślenia dotychczasowego modelu ich funkcjonowania. Wzrost interoperacyjności różnych baz danych niesie ze sobą ryzyko ich niekontrolowanego łączenia, co utrudniałoby nadzór nad procesami przetwarzania danych. Dodatkowo, projektowanie rozwiązań opartych na współpracy z sektorem prywatnym, a nie na podstawie przepisów ustawowych, może zwiększyć ryzyko nadużyć w wykorzystaniu danych.

Mechanizmy ochrony praw jednostki

Strategia powinna opierać się na zasadach etycznego rozwoju, transparentności, odpowiedzialności oraz przeciwdziałania dyskryminacji. Prezes UODO podkreśla konieczność informowania obywateli o algorytmach wykorzystywanych w administracji publicznej oraz o tym, w jaki sposób ich dane są przetwarzane. Wprowadzenie audytów i przeglądów systemów opartych na sztucznej inteligencji (AI) powinno stać się obowiązkowe.

Należy również zapewnić zabezpieczenia przed nielegalnym nadzorem, takim jak biometryczne formy inwigilacji, oraz dokładniej uregulować kwestię tzw. agentów sztucznej inteligencji, którzy mogą podejmować decyzje i reprezentować użytkowników w różnych interakcjach.

Szansa dla administracji i nowe wymagania

Cyfryzacja może stanowić szansę na poprawę komunikacji między administracją publiczną a obywatelami, eliminując niepotrzebne skrypty śledzące ze stron administracyjnych. Rekomendowane przez organ nadzorczy rozwiązanie to stworzenie darmowej, bezpiecznej platformy do komunikacji szkół z rodzicami, z otwartym API, dostosowanej do polskiego systemu edukacji.

Suwerenność cyfrowa państwa i odpowiedzialność korporacji technologicznych

Prezes UODO zauważa, że uzależnienie od rozwiązań dostarczanych przez zewnętrznych dostawców stanowi potencjalne zagrożenie dla suwerenności cyfrowej państwa. W szczególności, rozwój chmury obliczeniowej, choć obiecujący, wymaga określenia warunków przechowywania danych obywateli oraz mechanizmów weryfikacji bezpieczeństwa tych usług. Należy również uwzględnić kwestie suwerenności energetycznej i ekonomicznej, w tym plany kryzysowe na wypadek awarii i długotrwałej utraty dostępu do energii.

Źródło: https://uodo.gov.pl

Wymiar urlopu rodzicielskiego dla samotnej matki

Pracownica, która jest samotną matką może wykorzystać maksymalnie 32 tygodnie urlopu rodzicielskiego (przy założeniu, że urodziła jedno dziecko przy jednym porodzie i dziecko nie posiada zaświadczenia, o którym mowa w art. 4 ust. 3 ustawy o wsparciu kobiet w ciąży i rodzin „Za życiem”).

Urlop rodzicielski

Urlop rodzicielski to płatny, fakultatywny urlop, który przysługuje pracownikom – rodzicom małych dzieci. Urlop ten można wykorzystać do końca roku kalendarzowego, w którym dziecko kończy 6 rok życia i można go podzielić na maksymalnie 5 części. Za okres tego urlopu przysługuje zasiłek macierzyński, a jego wymiar jest zależny od: ilości dzieci urodzonych przy jednym porodzie (do 41 tygodni w przypadku jednego dziecka i do 43 tygodni w przypadku porodu mnogiego) oraz stanu zdrowia dziecka (dzieci) ustalanego na podstawie przepisów ustawy o wsparciu kobiet w ciąży i rodzin „Za życiem” (odpowiednio do 65 tygodni w przypadku jednego dziecka i do 67 tygodni w przypadku porodu mnogiego; warunkiem jest posiadanie przez dziecko zaświadczenia, o którym mowa w art. 4 ust. 3 ustawy o wsparciu kobiet w ciąży i rodzin „Za życiem”).

Zasadą jest, że urlop rodzicielski przysługuje łącznie obojgu pracownikom – rodzicom. Przy czym każdemu z pracowników – rodziców dziecka przysługuje wyłączne prawo do 9 tygodni urlopu rodzicielskiego z ogólnego wymiaru (np. 41 tygodni). Prawa tego nie można przenieść na drugiego z pracowników – rodziców dziecka.

Wymiar urlopu rodzicielskiego dla samotnej matki

W praktyce niekiedy zdarza się, że pracownicy – rodzice małych dzieci opiekują się nimi samodzielnie. Takie sytuacje mają miejsce np. gdy drugi rodzic dziecka zmarł, czy został pozbawiony władzy rodzicielskiej. I takie sytuacje uwzględnia także Kodeks pracy dla celów urlopu wychowawczego.

Co do zasady urlop wychowawczy przysługuje w wymiarze 36 miesięcy i jest on udzielany na okres nie dłuższy niż do zakończenia roku kalendarzowego, w którym dziecko kończy 6 rok życia. Urlop ten przysługuje łącznie obojgu rodzicom lub opiekunom dziecka, przy czym każdemu z nich (podobnie jak w przypadku urlopu rodzicielskiego) przysługuje wyłączne prawo do jednego miesiąca urlopu wychowawczego z ogólnego wymiaru. Prawa tego nie można przenieść na drugiego z rodziców lub opiekunów dziecka. W praktyce więc jeśli dziecko ma obydwoje rodziców lub opiekunów, to jeśli z urlopu korzysta tylko jedno z nich, to może wykorzystać maksymalnie 35 miesięcy tego urlopu. Pozostały 1 miesiąc urlopu musi wykorzystać drugi rodzic/opiekun, a jeśli tego nie zrobi, to ta część urlopu po prostu przepadnie.

Kodeks pracy przewiduje jednak wyraźnie, że są takie przypadki, gdy jeden z rodziców/opiekunów dziecka może wykorzystać pełne 36 miesięcy urlopu. Będzie tak wówczas, gdy:

1) drugi rodzic dziecka nie żyje,

2) drugiemu rodzicowi dziecka nie przysługuje władza rodzicielska,

3) drugi rodzic dziecka został pozbawiony władzy rodzicielskiej albo taka władza uległa ograniczeniu lub zawieszeniu (art. 186 § 9-10 Kodeksu pracy).

Niestety Kodeks pracy nie przewiduje odpowiednika tego przepisu dla urlopu rodzicielskiego. Z tego względu w praktyce pracownica, która samotnie/samodzielnie opiekuje się dzieckiem, może wykorzystać maksymalnie 32 tygodnie takiego urlopu.

Zamieszczanie informacji o terminie przydatności na produktach chemicznych

Nie, tylko niektóre produkty, w oparciu o przepisy szczególne, muszą być wyposażone w etykietę zawierającą informację o dacie przydatności (ważności, okresie trwałości).

Tak, zamieszczanie informacji o dacie ważności na dokumencie dostawy jest poprawne.

Normy prawne dotyczące substancji chemicznych i ich mieszanin, niestanowiących produktów leczniczych, środków spożywczych i pasz, na gruncie krajowym regulują przepisy ustawy o substancjach chemicznych i mieszaninach (dalej: SubChemMieszU).

Przepisy SubChemMieszU określają właściwość organów w zakresie wykonywania zadań administracyjnych i obowiązków wynikających m.in. z rozporządzenia Parlamentu Europejskiego i Rady (WE) nr 1272/2008 z 16.12.2008 r. w sprawie klasyfikacji, oznakowania i pakowania substancji i mieszanin, zmieniającego i uchylającego dyrektywy 67/548/EWG i 1999/45/WE oraz zmieniającego rozporządzenie (WE) nr 1907/2006 (Dz.Urz. UE L 353 z 31.12.2008, str. 1; dalej: rozrządzenie nr 1272/2008).

Zgodnie z motywem 49 preambuły rozrządzenia nr 1272/2008 co do zasady substancje i mieszaniny, zwłaszcza te dostarczane ogółowi społeczeństwa, powinny być dostarczane w opakowaniach wraz z etykietami zawierającymi niezbędne informacje. W odpowiednich przypadkach informacje podawane zwykle na etykietach należy udostępnić ogółowi społeczeństwa w inny sposób, np. na fakturze lub rachunku.

Zasady ogólne dotyczące zawartości etykiety określa art. 17 ust. 1 rozrządzenia nr 1272/2008, zgodnie z którym substancja lub mieszanina zaklasyfikowana jako stwarzająca zagrożenie i zawarta w opakowaniu musi być opatrzona etykietą zawierającą następujące elementy:

1) nazwę, adres i numer telefonu dostawcy lub dostawców;

2) nominalną ilość tej substancji lub mieszaniny w pakunkach udostępnianych ogółowi społeczeństwa, chyba że ilość ta jest określona gdzie indziej na opakowaniu;

3) identyfikator produktu szczegółowo określony w art. 18 rozrządzenia nr 1272/2008;

4) piktogramy określające rodzaj zagrożenia zgodnie z art. 19 rozrządzenia nr 1272/2008 – jeżeli dotyczy;

5) hasła ostrzegawcze zgodnie z art. 20 rozrządzenia nr 1272/2008 – jeżeli dotyczy;

6) zwroty wskazujące rodzaj zagrożenia zgodnie z art. 21 rozrządzenia nr 1272/2008 – jeżeli dotyczy;

7) odpowiednie zwroty wskazujące środki ostrożności zgodnie z art. 22 rozrządzenia nr 1272/2008 – jeżeli dotyczy;

8) sekcję zawierającą informacje uzupełniające zgodnie z art. 25 rozrządzenia nr 1272/2008 – jeżeli dotyczy.

Kwestie informacji uzupełniających na etykiecie omawia art. 25 rozrządzenia nr 1272/2008. Zgodnie z jego ust. 2 dostawca może zamieścić informacje uzupełniające inne niż wymagane pod warunkiem, że informacje te nie spowodują trudności w rozpoznaniu elementów etykiety, o których mowa w art. 17 ust. 1 lit. a–g rozrządzenia nr 1272/2008, a także że będą podawać dalsze szczegóły oraz nie będą zaprzeczać ani podawać w wątpliwość prawdziwości informacji określonych przez te elementy.

Naruszenia w zakresie etykietowania substancji lub mieszaniny określa art. 44 SubChemMieszU. Zgodnie z art. 44 ust. 1 SubChemMieszU dostawca substancji lub mieszaniny, który wbrew przepisowi art. 4 ust. 4 rozporządzenia nr 1272/2008 wprowadza do obrotu substancję lub mieszaninę stwarzającą zagrożenie bez oznakowania sporządzonego zgodnie z tytułem III tego rozporządzenia – podlega karze grzywny. Tej samej karze podlega dostawca substancji lub mieszaniny, który wbrew przepisowi art. 30 rozporządzenia nr 1272/2008 nie aktualizuje informacji zawartych na etykiecie (art. 44 ust. 2 SubChemMieszU).

Wybór metody kasowej w trakcie roku

Niestety, w trakcie roku nie ma możliwości zmiany formy rozliczeń ze „zwykłej” na kasową.

Z kasowej metody będą mogły korzystać osoby fizyczne osiągające przychody z działalności gospodarczej prowadzonej samodzielnie. Warto podkreślić, iż prowadzenie działalności na własny rachunek nie wyklucza możliwości zatrudniania pracowników przez podatnika. Jednak z opodatkowania na zasadach kasowych PIT nie skorzystają osoby prowadzące działalność gospodarczą w formie spółki cywilnej czy spółki jawnej.

Przepisy ustawy o podatku dochodowym od osób fizycznych ściśle określają warunki jakie należy spełnić aby skorzystać z tej formy opodatkowania. I tak, aby podatnik skorzystał z opodatkowania metodą kasową:

- przychody z prowadzonej działalności gospodarczej w roku poprzedzającym bezpośrednio rok podatkowy nie mogą przekroczyć 1 000 000 zł, przy czym w przypadku przedsiębiorstwa w spadku w przychodach uwzględnia się również przychody z działalności gospodarczej prowadzonej samodzielnie przez zmarłego przedsiębiorcę;

- podatnik nie prowadzi ksiąg rachunkowych w związku z prowadzoną działalnością;

- konieczne jest złożenie pisemnego oświadczenia o wyborze metody kasowej do właściwego naczelnika urzędu skarbowego w terminie do 20 lutego roku podatkowego, a w przypadku rozpoczęcia działalności w trakcie roku podatkowego – do 20. dnia miesiąca następującego po miesiącu rozpoczęcia działalności (lub do końca roku podatkowego, jeśli działalność rozpoczęto w grudniu).

Wymienione warunki powodują, że w praktyce z metody kasowej może skorzystać ograniczona grupa podatników. Są to podatnicy prowadzący działalność gospodarczą na mniejszą skalę. Złożone oświadczenie o wyborze kasowego PIT będzie skutkowało również na lata następne, do czasu rezygnacji.

Mając na uwadze powyższe nie jest możliwa zmiana metody ze „zwykłej” na kasową w trakcie roku.

Kontynuacja akt osobowych a ponowne zatrudnienie pracownika

Kontynuacja tych samych akt osobowych jest konieczna, jeśli oba stosunki pracy są objęte tym samym, 10 letnim okresem przechowywania dokumentacji pracowniczej.

Ponowne zatrudnienie tego samego pracownika a dokumentacja pracownicza

Od 1.1.2019 r. zasadą jest, że w przypadku ponownego nawiązania stosunku pracy z tym samym pracownikiem w okresie obowiązkowego, 10 letniego okresu przechowywania dokumentacji pracowniczej, pracodawca kontynuuje prowadzenie dla tego pracownika dotychczasowej dokumentacji pracowniczej (w tym również akt osobowych – art. 945 Kodeksu pracy). Wspomniana zasada „jednych akt osobowych” dotyczy osób zatrudnianych po raz pierwszy od 1.1.2019 r. oraz – na podstawie przepisów przejściowych nowelizacji Kodeksu pracy – osób zatrudnionych po 31.12.1998 r., a przed 1.1.2019 r., pozostających w stosunku pracy u danego pracodawcy w dniu 1.1.2019 r., za których pracodawca złożył raport informacyjny ZUS RIA. W praktyce więc dotyczy to tych sytuacji, w których dokumentacja pracownicza (w tym akta osobowe pracownika) są objęte tym samym, 10 letnim okresem przechowywania.

Kontynuacja tych samych akt osobowych

Z pytania wynika, że „pierwszy” stosunek pracy ustał w 2021 r., a jego akta osobowe zostały zarchiwizowane. Obecnie zaś pracownik powraca do pracodawcy po przerwie i znów zostanie zatrudniony, choć na innym stanowisku. Jak już wspomniałam obowiązek kontynuacji teczki osobowej powstaje, gdy dokumentacja z obu stosunków pracy jest objęta tym samym, 10 letnim okresem przechowywania. Jeśli więc pierwszy stosunek pracy został nawiązany po 31.12.2018 r., to pracodawca ma obowiązek powrócić do starej teczki osobowej pracownika i ją kontynuować (art. 945 Kodeksu pracy). W takim przypadku okres przechowywania dokumentacji pracowniczej – wspólnej, z obu stosunków pracy – liczy się od końca roku kalendarzowego, w którym kończący się najpóźniej stosunek pracy rozwiązał się lub wygasł. Jeśli jednak „stary” stosunek pracy został nawiązany przed 1.1.2019 r., a pracodawca nie złożył za pracownika raportu ZUS RIA, wówczas dokumentacja z tego stosunku pracy jest objęta 50 letnim okresem przechowywania i kontynuacja takiej teczki nie będzie prawidłowa. Gdyby pracodawca złożył jednak wspomniany raport do ZUS, wówczas kontynuacja „starej” teczki byłaby dopuszczalna.

Elektroniczna dokumentacja księgowa dla przedsiębiorców płacących PIT obowiązkowa od 2026 r.

Zgodnie z przepisami, przedsiębiorcy będą mieć obowiązek prowadzenia ksiąg i ewidencji podatkowych przy użyciu programów komputerowych. Obowiązek ten został wprowadzony równolegle w trzech aktach normatywnych, tj.:

- ustawie o podatku dochodowym od osób prawnych,

- ustawie o podatku dochodowym od osób fizycznych,

- ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Jednocześnie przepisy ustawy z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz.U. poz. 2105 ze zm.) wskazują harmonogram wejścia w życie tego obowiązku, uzależniając terminy od przynależności podatnika do określonej grupy.

Obowiązek podatników rozłożony w czasie

Zgodnie z harmonogramem, z początkiem 2026 r. pierwsza grupa podatników PIT będzie zobligowana do prowadzenia ksiąg rachunkowych, podatkowej księgi przychodów i rozchodów lub ewidencji przy użyciu programów komputerowych. W tej grupie znajdą się przedsiębiorcy rozliczający się na podstawie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, pod warunkiem, że są oni zobowiązani przesyłać JPK_VAT.

Po raz pierwszy ta grupa będzie przesyłać księgi podatkowe prowadzone w ustrukturyzowanej formie w 2027 r. Obowiązek ten jest powiązany z terminem złożenia zeznania podatkowego. Omawiane obowiązki nie wpływają na zmianę dotychczasowego sposobu składania zeznań PIT.

W ostatnim etapie wdrażania przepisów ustawy, tj. z początkiem 2027 r. obowiązki te będą ciążyły także na pozostałych przedsiębiorcach podatku dochodowego od osób fizycznych rozliczających się na podstawie wskazanych wyżej ustaw. Ta grupa podmiotów, będzie przesyłać księgi podatkowe prowadzone w ustrukturyzowanej formie w 2028 r.

Struktury logiczne

W wyniku prowadzonych od kwietnia do maja br. konsultacji, Ministerstwo Finansów opracowało struktury logiczne:

- JPK_PKPiR – zawierające dane z podatkowej księgi przychodów i rozchodów,

- JPK_EWP – zawierające dane z ewidencji przychodów,

- JPK_ST – zawierające dane o środkach trwałych.

Punkt wyjścia do ich opracowania stanowiły obowiązujące struktury JPK_PKPiR / JPK_EWP na żądanie. Struktury te znane są już przedsiębiorcom od 2018 r. Podobnie jak w przypadku ksiąg rachunkowych struktura logiczna ewidencji/wykazu środków trwałych i wartości niematerialnych i prawnych będzie stanowiła strukturę odrębną.

Ostateczna wersja tych struktur znajduje się pod adresem https://www.gov.pl/web/kas/struktury-jpk-w-podatkach-dochodowych

Broszury i wyjaśnienia ekspertów

Ministerstwo Finansów uruchomiło e-mail: jpkPD.helpdesk@mf.gov.pl, poprzez który można zadawać pytania w przypadku zaistnienia wątpliwości związanych ze strukturami logicznymi JPK_PKPiR, JPK_EWP i JPK_ST. Ministerstwo Finansów przygotowuje również broszury informacyjne, które będą opisywać zawartość struktur logicznych oraz wyjaśniać treść poszczególnych elementów zawartych w strukturze logicznej.

Źródło: https://www.gov.pl/