Mandaty wystawione na podatnika nie mogą być zaliczone do kosztów uzyskania przychodów.

Jeśli mówimy o kwotach wynikających z opłat nakładanych przez firmy leasingowe, to moim zdaniem nie ma przeszkód, aby były to koszty uzyskania przychodów. Podkreślam przy tym, że mówimy tutaj o sytuacji, w której opłaty wystawiane przez firmy leasingowe dotyczą samochodów, które są podnajmowane innym podmiotom. Uważa się bowiem, że jeśli opłatą jest obciążany podmiot, u którego dany samochód był faktycznie eksploatowany (i to u niego nastąpiło przekroczenie przepisów), to taka opłata nie jest kosztem uzyskania przychodów.

Można odliczyć podatek z faktury wystawionej przez firmę leasingową na opłatę, o której mowa. Podkreślam przy tym, że mówimy tutaj o sytuacji, w której opłaty wystawiane przez firmy leasingowe dotyczą samochodów, które są podnajmowane innym podmiotom. Uważa się bowiem, że jeśli opłatą jest obciążany podmiot, u którego dany samochód był faktycznie eksploatowany (i to u niego nastąpiło przekroczenie przepisów), to od takiej opłaty nie może on odliczyć podatku naliczonego.

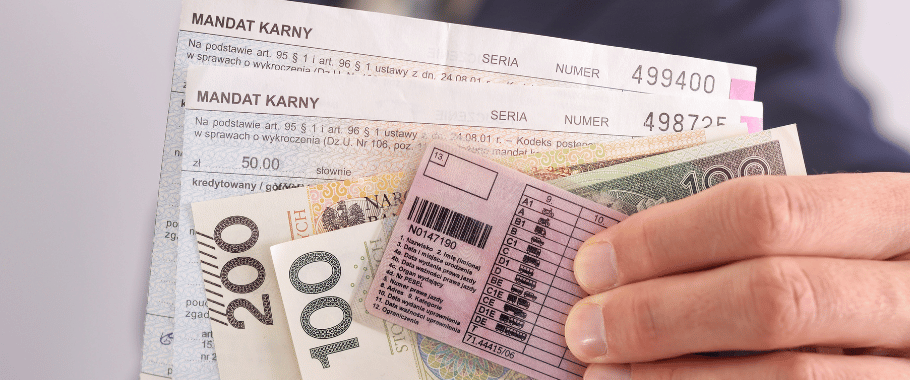

Mandaty a koszty uzyskania przychodów

Mandaty wystawione na podatnika nie mogą być zaliczone do kosztów uzyskania przychodów. Mamy w tym zakresie bowiem jednoznaczny przepis: nie uważa się za koszty uzyskania przychodów grzywien i kar pieniężnych orzeczonych w postępowaniu karnym, karnym skarbowym, administracyjnym i w sprawach o wykroczenia oraz odsetek od tych grzywien i kar.

Jeśli zatem mandat karny jest nałożony na danego przedsiębiorcę – to choćby przenosił on koszty mandatu na inny podmiot (będący faktycznym sprawcą wykroczenia) – to nie może być to dla niego koszt uzyskania przychodów.

Jeśli mówimy o kwotach wynikających z opłat nakładanych przez firmy leasingowe, to moim zdaniem nie ma przeszkód, aby były to koszty uzyskania przychodów. Nie jest to bowiem formalnie mandat (kara, grzywna), tylko oplata wynikająca z umowy. Ta opłata jest dla przedsiębiorcy związana z uzyskiwaniem przychodów: samochody, których dotyczą opłaty są podnajmowane innym podmiotom (generując przychody), a i same opłaty są przenoszone na inne podmioty.

Podkreślam przy tym, że mówimy tutaj o sytuacji, w której opłaty wystawiane przez firmy leasingowe dotyczą samochodów, które są podnajmowane innym podmiotom. Uważa się bowiem, że jeśli opłatą jest obciążany podmiot, u którego dany samochód był faktycznie eksploatowany (i to u niego nastąpiło przekroczenie przepisów), to taka opłata nie jest kosztem uzyskania przychodów (zob. np. interpretację indywidualną Dyrektora Izby Skarbowej w Bydgoszczy z 1.2.2017 r., 0461-ITPB1.4511.993.2016.1.HD).

Mandaty a odliczenie VAT

Koszt ponoszony na rzecz firmy leasingowej jest związany z podnajmowanymi samochodami. Samochody te są wynajmowane w ramach działalności. Ich wynajem kreuje sprzedaż opodatkowaną.

Opłaty te są związane z przekroczeniem przepisów, lecz nie przez kierowców firmy leasingującej samochody, tylko przez kierowców firmy, która te samochody podnajmuje od leasingobiorcy.

W związku z tym dla leasingobiorcy – który sam nie eksploatuje rzeczonych samochodów, tylko je podnajmuje – podatek naliczony od tej opłaty może podlegać odliczeniu. Jest to podatek związany bezpośrednio ze sprzedażą opodatkowaną.

Podkreślam przy tym, że mówimy o odliczeniu podatku u podmiotu, który sam nie używa (eksploatuje) tych samochodów, a jedynie je oddaje w dalszy wynajem. Uważa się bowiem, że z faktury dokumentującej opłatę za udostępnienie danych policji podmiot faktycznie używający samochodów nie ma prawa odliczania VAT (zob. np. interpretację indywidualną Dyrektora Izby Skarbowej w Bydgoszczy z 31.1.2017 r., 0461-ITPP2.4512.927.2016 RS).