Zmiany w zakresie rachunkowości od stycznia 2025 r.

1. Podwyższenie limitu dla prowadzenia ksiąg rachunkowych

Na mocy nowelizacji ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw wzrośnie próg zobowiązujący do prowadzenia ksiąg rachunkowych z obecnych 2 mln euro do 2,5 mln euro, jest to zatem wzrost o 25%. Do przeliczenia na złotówki stosuje się średni kurs euro z dnia 1 października 2024 r., który wyniósł 4,2846 zł. Zatem nowy limit wyniesie 10 711 500 zł. Dla progu przed nowelizacją kwota graniczna wynosiła więc 8 569 200 zł. Istotną kwestią jest również usunięcie z definicji przychodów netto ze sprzedaży przychodów z operacji finansowych (np. różnic kursowych).

Przyjrzyjmy się skutkom podwyższenia limitu. Większa liczba przedsiębiorstw będzie mogła skorzystać z prowadzenia PKPiR. Do niezaprzeczalnych zalet stosowania uproszczonej księgowości należą: niskie koszty obsługi księgowej, prostota i łatwość w ujmowaniu zdarzeń gospodarczych, możliwość samodzielnego prowadzenia księgowości przez przedsiębiorcę za pomocą dedykowanego programu księgowego online. Wielu przedsiębiorców obawia się przekroczenia kwoty granicznej, gdyż prowadzenie ksiąg rachunkowych wiąże się z dodatkowymi obowiązkami sprawozdawczymi np. sporządzaniem rocznego sprawozdania finansowego, bieżącym monitorowaniu rozrachunków i zapisów księgowych. Rozpoczęcie prowadzenia ksiąg rachunkowych oznacza większą odpowiedzialność i więcej obowiązków w zakresie raportowania. Konieczne jest wówczas dostosowanie narzędzi księgowych i automatyzacji. Zazwyczaj prowadzenie pełnych ksiąg zlecane jest zewnętrznej firmie lub zatrudniany jest księgowy wewnętrzny, gdyż do prowadzenia pełnej księgowości wymagany jest większy zasób wiedzy i pracy. W związku z tym koszty obsługi księgowej rosną w stosunku do kosztów prowadzenia księgowości uproszczonej.

Pan Jerzy w roku 2024 prowadził podatkową księgę przychodów i rozchodów. Przychody za rok 2024 wyniosły 10 713 000 zł( w tym dodatnie różnice kursowe 3000 zł). Czy jest zobowiązany od stycznia 2025 r. przejść na pełną księgowość?

Znowelizowana ustawa o rachunkowości wyłącza z kategorii przychodów netto zobowiązujących do prowadzenia ksiąg rachunkowych przychody z operacji finansowych. W związku z tym przychody netto, które należy uwzględnić wyniosą 10 710 000 zł, a zatem jest to poniżej limitu. Pan Jerzy może prowadzić nadal w roku 2025 podatkową księgę przychodów i rozchodów.

2. Podwyższenie limitów do badania sprawozdania finansowego

Nowelizacja ustawy przewiduje również podniesienie o 25% limitów progów określających obowiązek poddania badaniu sprawozdania finansowego jednostek. Nowe progi do badania po nowelizacji będą następujące:

– suma aktywów bilansu na koniec roku obrotowego: 3 125 000 euro,

– przychody netto ze sprzedaży towarów i produktów za rok obrotowy: 6 250 000 euro,

– średnioroczne zatrudnienie w przeliczeniu na pełne etaty co najmniej 50 osób (próg pozostaje bez zmian).

Wyższe progi będą miały zastosowanie już do sprawozdań finansowych sporządzonych za rok 2024. Podniesienie sumy bilansowej oraz przychodów ze sprzedaży o 25% daje jednostkom możliwość stosowania następujących uproszczeń:

– brak konieczności tworzenia rezerw i aktywów z tytułu odroczonego podatku dochodowego,

– klasyfikowanie umów leasingu finansowego według kryteriów z prawa podatkowego, a nie ustawy o rachunkowości,

– stosowanie uproszczonego sposobu kalkulacji kosztu wytworzenia produktu.

Wzmocnienie wartości progów do sprawozdania finansowego pozwoli firmom na redukcję kosztów, gdyż przeprowadzenie badania przez biegłego rewidenta stanowi duże obciążenie finansowe dla firmy.

3. Wyższy limit prowadzenia uproszczonej ewidencji przychodów i kosztów w organizacjach pozarządowych

Od roku 2025 zmiany nastąpiły także w ustawie o działalności pożytku publicznego i o wolontariacie, a także ustawie o kołach gospodyń wiejskich. Nowelizacja dotyczy przepisów w zakresie prowadzenia uproszczonej ewidencji przychodów i kosztów (UEPIK). Ma ona na celu poszerzenie kręgu podmiotów uprawnionych do prowadzenia uproszczonej księgowości. Limit przychodów uprawniających do prowadzenia uproszczonej ewidencji wzrasta ze 100 000 zł do 1 000 000 zł, inne regulacje pozostają w niezmienionym zakresie na rok 2025. Decydując się na UEPIK w 2025 r. należy brać pod uwagę przychody z roku 2024.

Należy zaznaczyć, że uproszczona ewidencja nie dostarcza informacji niezbędnych do sporządzenia sprawozdania z działalności fundacji, ustalenia przychodów ze składek, darowizn. Często wymaga prowadzenia pomocniczej ewidencji uzupełniającej dane np. w przypadku pozyskiwania dotacji, grantów. Uniemożliwia także pełną kontrolę nad organizacją. Zatem nie wszystkie organizacje pozarządowe mogą pozwolić sobie na taką uproszczoną księgowość. Przy wyborze uproszczonej księgowości organizacja powinna uwzględnić takie aspekty jak: planowanie rozpoczęcia działalności gospodarczej, ubieganie się o status OPP oraz korzystanie z finansowania w postaci dotacji, grantów. Jeśli jest to mała organizacja, która nie posiada zdywersyfikowanych źródeł przychodów, nie zatrudnia pracowników, nie ma wysokich przepływów pieniężnych to faktycznie uproszczona ewidencja księgowa może okazać się korzystnym rozwiązaniem.

4. Sprawozdawczość przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD)

Nowelizacja ustawy o rachunkowości wprowadza obowiązek raportowania informacji dotyczących wpływu działalności przedsiębiorstw na kwestie środowiskowe, społeczne i ładu korporacyjnego (ESG). Duże jednostki i duże grupy kapitałowe oraz mali i średni emitenci z rynku regulowanego będą zobowiązani do publikowania informacji niezbędnych do zrozumienia wpływu ich działalności na kwestie środowiskowe, społeczne i ładu korporacyjnego. Obowiązek sporządzania sprawozdawczości zrównoważonego rozwoju według jednolitych w UE standardów obejmie większy zakres podmiotów. Sprawozdania będą podlegały weryfikacji przez biegłych rewidentów.

5. Zmiany limitów dla jednostek mikro i małych

W związku z nowelizacją zostaną zwiększone progi finansowe klasyfikujące podmioty jako jednostki mikro, małe i średnie o 25%. Jak dotychczas kryteria progowe będą brane pod uwagę w dwóch latach, czyli w roku obrotowym, za który jednostka sporządza sprawozdanie finansowe oraz roku poprzednim.

| Suma aktywów bilansu na koniec roku obrotowego | Przychody netto ze sprzedaży towarów i produktów za rok obrotowy | Średnioroczne zatrudnienie w przeliczeniu na pełne etaty | |

| Jednostka mikro | 2 000 000 zł | 4 000 000 zł | 10 osób |

| Jednostka mała | 33 000 000 zł | 66 000 000 zł | 50 osób |

| Jednostka średnia | 110 000 000 zł | 220 000 000 zł | 250 osób |

Po zmianach nadal nie będzie ujęta w ustawie o rachunkowości definicja jednostki dużej, natomiast jednostkę dużą będzie stanowiła jednostka, która przekroczyła 2 z 3 wartości progowych dla jednostek średnich.

6. Podsumowanie zmian

Reasumując, większość zmian jest korzystna dla podatników, dają one możliwość skorzystania z uproszczeń rachunkowych większej grupie podmiotów i to już w sprawozdaniach za 2024 rok. Dostosowanie przepisów do panującej rzeczywistości gospodarczej było działaniem koniecznym z uwagi na gwałtowny wzrost cen w Europie w latach 2021-2022. Przedsiębiorcy w ostatnich latach zaczęli podnosić ceny swoich towarów i usług, co miało bezpośrednie przełożenie na generowane przychody z tytułu sprzedaży i zbliżanie się lub przekraczanie wielkości progowych limitów. Podwyższenie limitów stanowi oszczędność pieniędzy oraz czasu dla wielu przedsiębiorców, którzy nie muszą gromadzić rezerw finansowych na wynagrodzenie biegłego rewidenta, czy księgowej na przeprowadzenia procesu przejścia z uproszczonej księgowości na księgi rachunkowe.

Wzrost znaczenia zrównoważonego rozwoju w BHP – trendy i zmiany w 2025 r.

Zrównoważony rozwój w BHP – na czym polega?

W kontekście BHP zrównoważony rozwój oznacza podejmowanie działań, które nie tylko zapewniają bezpieczeństwo pracownikom, ale również minimalizują wpływ przedsiębiorstwa na środowisko. Kluczowe obszary zmian to:

1) Ekologiczne środki ochrony indywidualnej (ŚOI)

Tradycyjne ŚOI, takie jak odzież ochronna, rękawice czy maski, często są wykonane z materiałów jednorazowych i trudnych do utylizacji. Nowe podejście zakłada korzystanie z bardziej trwałych, biodegradowalnych lub poddawanych recyklingowi materiałów. Przykładem mogą być kaski wykonane z bioplastików lub odzież ochronna z materiałów odnawialnych.

2) Minimalizacja odpadów

Firmy coraz częściej wdrażają politykę redukcji odpadów generowanych w miejscu pracy. Przykładem są programy odzyskiwania zużytych ŚOI, które można poddać recyklingowi, lub inwestycje w technologie pozwalające ograniczyć produkcję odpadów w procesach technologicznych.

3) Efektywność energetyczna

Wdrażanie energooszczędnych rozwiązań w miejscach pracy staje się priorytetem. Przedsiębiorstwa inwestują w oświetlenie LED, systemy zarządzania energią czy nowoczesne technologie klimatyzacyjne, które zmniejszają zużycie energii i ograniczają emisję dwutlenku węgla.

Zmiany w 2025 r.

Zgodnie z zapowiedziami, od 2025 r. wprowadzone zostaną nowe regulacje zachęcające firmy do wdrażania zrównoważonych rozwiązań w obszarze BHP. Oczekiwane zmiany obejmują:

1) normy środowiskowe dla ŚOI – nowe przepisy będą wymagały, aby środki ochrony indywidualnej spełniały określone standardy ekologiczne, w tym możliwość recyklingu;

2) raportowanie zrównoważonego rozwoju – przedsiębiorstwa mogą być zobowiązane do ujawniania danych na temat wpływu ich działań na środowisko, w tym zużycia energii i produkcji odpadów związanych z BHP;

3) promowanie edukacji ekologicznej w miejscu pracy – nowe wymogi mogą obejmować szkolenia z zakresu ekologii i zrównoważonego rozwoju, które będą częścią programów BHP.

Korzyści dla pracodawców i pracowników

Wdrażanie zasad zrównoważonego rozwoju w BHP niesie korzyści nie tylko dla środowiska, ale również dla pracodawców i pracowników:

1) lepsze warunki pracy – ekologiczne i energooszczędne rozwiązania często przekładają się na większy komfort pracowników, np. lepszą jakość powietrza czy stabilniejsze warunki termiczne;

2) budowanie pozytywnego wizerunku – firmy dbające o zrównoważony rozwój są postrzegane jako bardziej odpowiedzialne i atrakcyjne dla pracowników oraz klientów;

3) oszczędności – redukcja zużycia energii i materiałów prowadzi do obniżenia kosztów operacyjnych.

Rok 2025 powinien zatem przynieść istotne zmiany w podejściu do zrównoważonego rozwoju w BHP. Firmy, które zdecydują się na ekologiczne rozwiązania, nie tylko spełnią wymagania prawne, ale również zyskają przewagę konkurencyjną na rynku.

Zmiany w przepisach dotyczących BHP czekające nas w 2025 r.

Przedstawiamy najważniejsze czekające nas zmiany, które wpłyną zarówno na pracodawców, jak i pracowników.

Nowe regulacje dotyczące temperatury w miejscu pracy

Ministerstwo Pracy i Polityki Społecznej przygotowało projekt rozporządzenia wprowadzający konkretne wymagania dotyczące maksymalnych temperatur w pomieszczeniach pracy, zależnych od intensywności wykonywanej pracy:

1) 28°C dla pracy o niskim i umiarkowanym tempie metabolizmu oraz w pomieszczeniach biurowych,

2) 25°C dla pracy o wysokim tempie metabolizmu,

3) 22°C dla pracy o bardzo wysokim tempie metabolizmu,

Pracodawcy będą zobowiązani do stosowania rozwiązań technicznych lub organizacyjnych w celu utrzymania tych temperatur. W przypadku przekroczenia 35°C w pomieszczeniach pracy lub 32°C na otwartej przestrzeni, wykonywanie niektórych prac będzie zabronione, z pewnymi wyjątkami.

Zmiany w profilaktycznych badaniach lekarskich

Od 2025 r. planowane jest rozszerzenie zakresu profilaktycznych badań lekarskich dla pracowników. Nowe przepisy mogą wprowadzić dodatkowe badania, co wiąże się z koniecznością poniesienia dodatkowych kosztów przez pracodawców.

Zgodnie z zapowiedziami wiceministra zdrowia, pracodawcy będą musieli zapewnić pracownikom dostęp do rozszerzonego zakresu badań diagnostycznych. Do nowych obowiązków w ramach medycyny pracy należeć będą:

1) lipidogram – badanie pozwalające ocenić ryzyko wystąpienia chorób układu krążenia, takich jak miażdżyca czy zawał serca;

2) badanie poziomu glukozy we krwi – kluczowe w diagnozowaniu cukrzycy oraz monitorowaniu stanu zdrowia metabolicznego;

3) obliczenie wskaźnika masy ciała (BMI) – pomocne w identyfikacji nadwagi lub otyłości, które są istotnymi czynnikami ryzyka wielu schorzeń.

Zmiany w zakresie zatrudnienia osób niepełnosprawnych

Nowe przepisy przewidują wyższe pożyczki na tworzenie miejsc pracy dla osób niepełnosprawnych oraz podwyższenie kwot miesięcznego dofinansowania do wynagrodzeń pracowników z niepełnosprawnościami. Celem tych zmian jest zwiększenie zatrudnienia wśród osób z niepełnosprawnościami.

Wprowadzenie nowych obowiązków w zakresie BHP w rolnictwie

Od 1 stycznia 2025 r. wysokość dopłat bezpośrednich dla pewnej grupy rolników będzie zależeć od przestrzegania przepisów bhp i prawa pracy. Naruszenia w tym zakresie mogą skutkować obniżeniem dopłat, co ma na celu zwiększenie bezpieczeństwa w sektorze rolniczym.

Nowe wyzwania związane z cyfryzacją i zdrowiem psychicznym pracowników

Postępująca cyfryzacja niesie ze sobą nowe ryzyka zawodowe, takie jak obsługa zaawansowanych technologii czy kwestie cyberbezpieczeństwa. Dodatkowo, rośnie znaczenie bezpieczeństwa psychicznego pracowników, co wymaga wprowadzenia programów wsparcia i szkoleń z zarządzania stresem.

Dostosowanie stanowisk pracy do zmian demograficznych

Starzejące się społeczeństwo wymusza dostosowanie stanowisk pracy do potrzeb pracowników w różnym wieku. Firmy będą musiały wprowadzać rozwiązania uwzględniające zarówno starszych pracowników, jak i młodsze pokolenia wkraczające na rynek pracy.

Wzrost znaczenia zrównoważonego rozwoju w BHP

Kwestie ekologii i zrównoważonego rozwoju zyskują na znaczeniu również w obszarze BHP. Firmy będą dążyć do redukcji wpływu na środowisko poprzez wprowadzanie bardziej ekologicznych rozwiązań ochrony osobistej oraz minimalizację odpadów i zużycia energii.

Wzmocnienie standardów ochrony indywidualnej

Nowe technologie i badania wskazują na konieczność udoskonalania środków ochrony osobistej, aby zapewniały wyższy poziom bezpieczeństwa i komfortu użytkowania. Firmy będą musiały inwestować w innowacyjne rozwiązania, aby sprostać rosnącym wymaganiom w tym zakresie.

Ubezpieczenie zdrowotne członka zarządu spółki z o.o. posiadającego inne niż polskie obywatelstwo

Zagraniczni członkowie zarządu w polskich spółkach kapitałowych (w tym przypadku w spółce z.o.o) nie podlegają obowiązkowemu ubezpieczeniu zdrowotnemu, pod warunkiem, że podlegają systemowi ubezpieczeń społecznych w jednym z krajów Unii Europejskiej lub Europejskiego Obszaru Gospodarczego, lub w innym kraju, z którym Polska zawarła umowę dotyczącą zabezpieczenia społecznego.

Od 1.1.2022 r. członkowie zarządu oraz prokurenci powołani do pełnienia swoich funkcji na podstawie powołania i pobierający z tego tytułu wynagrodzenie zostali objęci obowiązkowym ubezpieczeniem zdrowotnym.

Ustalenie właściwego ustawodawstwa oparte jest na 2 zasadach:

- miejsca wykonywania pracy, co oznacza, że osoba podlega zabezpieczeniu społecznemu państwa członkowskiego, w którym podejmuje aktywność zawodową, tj. wykonuje pracę najemną, czy pracę na własny rachunek;

- jednego ustawodawstwa właściwego, co oznacza, że osoba, która przejawia wiele aktywności zawodowych na terytorium przynajmniej dwóch państw członkowskich podlega zabezpieczeniu społecznemu wyłącznie jednego państwa członkowskiego. Z tego wniosek ,że nie jest zatem możliwe jednoczesne podleganie systemom zabezpieczenia społecznego dwóch państw członkowskich.

Biorąc pod uwagę powyższe, członek zarządu polskiej spółki z.o.o., obywatel Łotwy, który podlega zagranicznemu systemowi zabezpieczenia społecznego z tytułu wykonywania za granicą pracy na własny rachunek, nie podlega ubezpieczeniom społecznym w Polsce i nie ma obowiązku opłacania składki zdrowotnej z tytułu pełnienia funkcji członka zarządu.

Odliczenie VAT od nabycia paliwa do pojazdu leasingowanego przez żonę

Mąż podatniczki – co do zasady – będzie miał prawo do odliczenia 50% VAT od wydatków na paliwo do samochodu będącego przedmiotem leasingu u żony, jeśli wykorzystuje ten samochód we własnej działalności gospodarczej, a umowa leasingu nie wyklucza oddania do użytkowania przedmiotu leasingu osobom trzecim.

Przepisy ustawy o podatku od towarów i usług wskazują, że w przypadku wydatków związanych z pojazdami samochodowymi, kwotę podatku naliczonego, którą może odliczyć podatnik, stanowi 50% kwoty podatku m.in. wynikającej z faktury otrzymanej przez podatnika. Natomiast do wydatków związanych z pojazdami samochodowymi, o których mowa powyżej, zalicza się wydatki dotyczące m.in. nabycia lub importu paliw silnikowych, oleju napędowego i gazu, wykorzystywanych do napędu tych pojazdów, usług naprawy lub konserwacji tych pojazdów oraz innych towarów i usług związanych z eksploatacją lub używaniem tych pojazdów.

Przepisy nie wskazują, że pojazd musi być własnością podatnika – wskazują one jedynie, że samochód musi być używany w prowadzonej przez podatnika działalności gospodarczej. W tym miejscu należy zwrócić uwagę na samą konstrukcję umowy leasingu – czy pozwala ona leasingobiorcy (w tym wypadku – żonie) na udostępnianie przedmiotu leasingu innym osobom. Brak bowiem takiej zgody w umowie może nieść negatywne konsekwencje w odniesieniu do samej umowy.

Natomiast jeśli umowa pozwala na dalsze udostępnianie pojazdu, wówczas nie ma przeszkód, by podatnik wykorzystywał przedmiot leasingu w działalności oraz odliczał VAT od wydatków związanych z jego eksploatacją (w wysokości 50%).

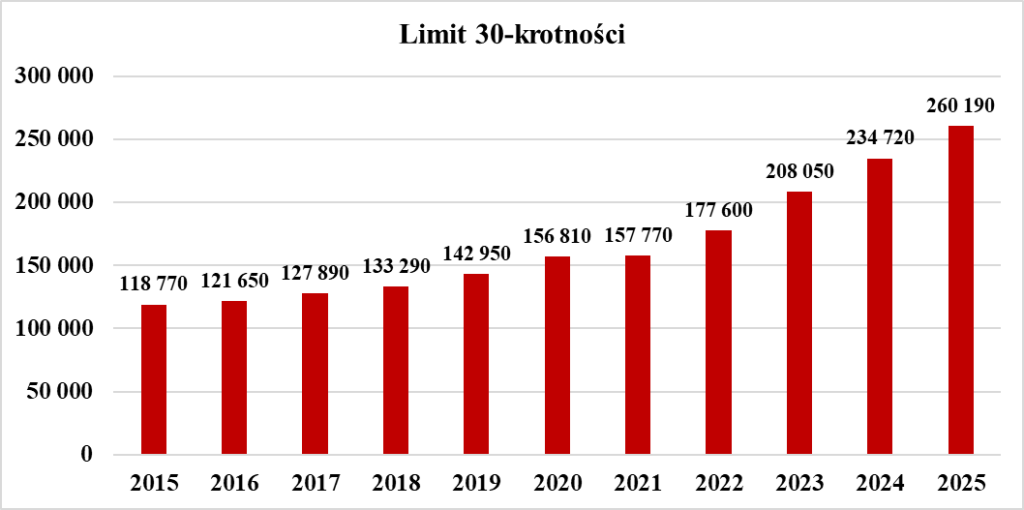

W 2025 r. limit 30-krotności przekroczy 260 000 zł. Konsekwencje dla pracodawcy

Wzrost limitu 30-krotności

Zgodnie z art. 19 ust. 10 ustawy z 13.10.1998 r. o systemie ubezpieczeń społecznych zwiększeniu ulega kwota ograniczania rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe i wyniesie w 2025 r. 260 190 zł. Powyższe wynika ze wzrostu przeciętnego wynagrodzenia do kwoty 8673 zł, co oznacza, że wzrośnie on o ponad 25 000 zł w stosunku do 2024 r., w którym wynosił 234 720 zł.

Konsekwencje wzrostu limitu 30-krotności dla pracodawcy

Zwiększenie limitu oznacza, że pracodawcy nie będą dokonywali potraceń składek na ubezpieczenia emerytalne i rentowe za każdego pracownika, który przekroczy limit 260 190 zł – dotyczy to zarówno obowiązkowych, jak i dobrowolnych składek. Obowiązkiem pracodawcy jest opłacanie pozostałych składek na ubezpieczenia społeczne. Zwolnienie w tej kwocie obowiązuje w całym 2025 r. Fakt nieopłacania składek na ubezpieczenia emerytalne i rentowe nie zwalnia pracodawcy z obowiązku opłacenia:

- ubezpieczeń społecznych (wypadkowe i chorobowe),

- ubezpieczenia zdrowotnego.

Obowiązkiem pracodawcy będzie również finansowanie wpłat do PPK za osoby, które przekroczyły limit 30-krotności. Wynika to z nowelizacji ustawy o PPK, która weszła w życie już w 2019 r. To ważna wiadomość dla pracodawców, którzy przygotowując budżet na 2025 r. muszą pamiętać, że PPK będzie finansowane bez względu na limit 30-krotności. Ustawodawca uznał, że finansowanie PPK jako dodatkowego źródła budowania kapitału, nie powinno być limitowane w ten sposób.

Limit 30-krotności a przeciętne wynagrodzenie

W ostatnich latach limit 30-krotności w związku ze wzrostem przeciętnego prognozowanego wynagrodzenia stale rośnie. Po raz pierwszy przekroczył 200 000 zł w 2023 r. a już w 2025 r. będzie wynosił ponad 260 000 zł. Warto przypomnieć, że jeszcze kilka lat temu (np. w latach 2018–2019) pojawiały się plany zniesienia limitu 30-krotności lub jego zwiększenia, np. do limitu 35-krotności lub 40-krotności. Obecnie nie są prowadzone prace mające na celu wprowadzenia tego rodzaju zmian, co oznacza, że pracodawcy nie będą musieli ponosić wyższych kosztów obejmujących finansowanie składki emerytalnej powyżej wskazanej kwoty.

Wykres. Wysokość limitu 30-krotności w latach 2015–2025

Opracowanie własne na podstawie danych MRPiPS

Możliwość skorzystania z ulgi na start i małego ZUS a świadczenie usług na rzecz byłego pracodawcy

Świadczenie usług na rzecz byłego pracodawcy wyklucza z możliwość skorzystania z ulgi na start i małego ZUS.

Przedsiębiorca będący osobą fizyczną, który podejmuje działalność gospodarczą po raz pierwszy albo podejmuje ją ponownie po upływie co najmniej 60 miesięcy od dnia jej ostatniego zawieszenia lub zakończenia i nie wykonuje jej na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywał w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej, nie podlega obowiązkowym ubezpieczeniom społecznym przez okres 6 miesięcy od dnia podjęcia działalności gospodarczej.

Po uldze na start (powyżej) można korzystać z małego ZUS. Prawa do tej formy opłacania składek nie mają osoby, które:

1) prowadzą lub w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpoczęcia wykonywania działalności gospodarczej prowadziły pozarolniczą działalność,

2) wykonują działalność gospodarczą na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej.

Przepisy mówią o wykonywaniu usług na rzecz pracodawcy – nie ma znaczenia, czy jest to pracodawca krajowy, czy zagraniczny. Jeżeli zatem usługi są tożsame z tym, co było robione w ramach stosunku pracy, nie możliwości skorzystania z ulgi na start i małego ZUS.

Wybór właściwej stawki ryczałtu ewidencjonowanego

W przypadku dziennikarza, przy prowadzeniu zarówno działalności informacyjnej, jak i kulturalnej i rozrywkowej, stawka ryczałtu od przychodów ewidencjonowanych wynosi 15%.

Trzeba w pierwszej kolejności pamiętać, że to podatnik ma obowiązek wybrać odpowiednie kody statystyczne i wiążące się z tym stawki podatkowe. W zasadzie wszystkie wymienione w pytaniu trzy drogi uzyskania informacji są wskazane, zarówno w przypadku, gdy podatnik chce uzyskać potwierdzenie dokonanego wyboru, jak i nie wie, jakiego wyboru dokonać i potrzebuje pomocy w tym zakresie. Natomiast wystąpienie z wnioskiem o wydanie podatkowej interpretacji indywidualnej po wydaniu interpretacji statystycznej, jak i dotyczącej stawki VAT nie jest obowiązkowe.

Zgodnie z art. 4 ust. 1 pkt 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (dalej: RyczałtU) działalność usługowa dla celów opodatkowania ryczałtem od przychodów ewidencjonowanych oznacza pozarolniczą działalność gospodarczą, której przedmiotem są czynności zaliczone do usług zgodnie z Polską Klasyfikacją Wyrobów i Usług (PKWiU).

Polska Klasyfikacja Wyrobów i Usług to nie jedyna klasyfikacja statystyczna, do której odwołują się przepisy dotyczące przedmiotu działania przedsiębiorcy będącego osobą fizyczną. Każdy przedsiębiorca zgłasza do CEIDG odpowiadające zakresowi jego działalności odpowiednie kody PKD na poziomie podklasy. Odnosząc się do pierwszego pytania, dla działalności prowadzonej przez dziennikarza, także w zakresie przedstawionym w pytaniu, właściwe wydają się kody PKD dotyczące działalności w zakresie informacji, a także w zakresie działalności kulturalnej i rozrywkowej. I tak, podklasa PKD 63.91.Z „Działalność agencji informacyjnych” obejmuje działalność agencji informacyjnych dostarczających wiadomości, zdjęcia i reportaże dla mediów.

Podklasa ta nie obejmuje działalności niezależnych: fotoreporterów (PKD 74.20.Z) oraz dziennikarzy (90.03.Z).

Natomiast podklasa PKD 63.99.Z „Pozostała działalność usługowa w zakresie informacji, gdzie indziej niesklasyfikowana” obejmuje pozostałą działalność w zakresie usług informacyjnych, gdzie indziej niesklasyfikowaną, taką jak:

1) zautomatyzowane udzielanie informacji przez telefon,

2) wyszukiwanie informacji wykonywane na zlecenie,

3) dostarczanie wycinków w zakresie informacji i wycinków prasowych itp.

Podklasa ta nie obejmuje:

1) działalności centrów telefonicznych, sklasyfikowanej w 82.20.Z,

2) działalności bibliotek i archiwów, sklasyfikowanej w 91.01.A, 91.01.B.

Takiej klasyfikacji PKD odpowiadają grupowania PKWiU odpowiednio:

1) 63.91 „Usługi agencji informacyjnych” (zarówno dla mediów drukowanych, jak i audiowizualnych),

2) 63.99 „Pozostałe usługi w zakresie informacji, gdzie indziej niesklasyfikowane”.

Ryczałt od przychodów ewidencjonowanych, zgodnie z art. 12 ust. 1 pkt 2 lit. i RyczałtU, wynosi 15% przychodów ze świadczenia usług przetwarzania danych (PKWiU ex 63.11.1), przesyłania strumieni wideo przez Internet (PKWiU 59.11.25.0), przesyłania strumieni audio przez Internet (PKWiU 59.20.36.0), agencji informacyjnych (PKWiU 63.91.1) oraz pozostałych w zakresie informacji, gdzie indziej niesklasyfikowanych (PKWiU 63.99).

W drugim przypadku podklasa PKD 90.03.Z „Artystyczna i literacka działalność twórcza” obejmuje:

1) działalność indywidualnych artystów takich jak: rzeźbiarze, malarze, rysownicy, grawerzy, artyści uprawiający kwasoryt itp.,

2) działalność indywidualnych pisarzy wszystkich dziedzin, włączając fikcję literacką, literaturę popularnonaukową itp.,

3) działalność niezależnych dziennikarzy,

4) renowację prac artystycznych, takich jak obrazy itp.

Podklasa ta nie obejmuje:

1) wykonywania posągów innych niż artystyczne, sklasyfikowanego w 23.70.Z,

2) renowacji organów i pozostałych zabytkowych instrumentów muzycznych, sklasyfikowanej w 33.19.Z,

3) produkcji filmów kinowych i nagrań wideo, sklasyfikowanej w 59.11.Z, 59.12.Z,

4) renowacji mebli (z wyłączeniem wykonywanego przez muzea), sklasyfikowanej w 95.24.Z.

Takiej klasyfikacji PKD odpowiada grupowanie PKWiU 90.03 „Usługi w zakresie artystycznej i literackiej działalności twórczej”. Ryczałt ewidencjonowany w tym przypadku także wynosi 15%, bo z art. 12 ust. 1 pkt 2 lit. y RyczałtU wynika, że stawka ta dotyczy przychodów ze świadczenia usług kulturalnych i rozrywkowych (PKWiU dział 90).

Odnosząc się do drugiego pytania, najistotniejsze jest, że to podatnik ma obowiązek wybrać odpowiednie kody statystyczne dla prowadzonej przez siebie działalności i wiążące się z tym stawki podatkowe. W zasadzie wszystkie wymienione w pytaniu trzy drogi uzyskania informacji są wskazane, zarówno w przypadku, gdy podatnik chce uzyskać potwierdzenie dokonanego wyboru, jak i nie wie, jakiego wyboru dokonać i potrzebuje pomocy w tym zakresie.

Jak wspomniano wyżej dla potrzeb opodatkowania ryczałtem od przychodów ewidencjonowanych w zdecydowanej większości przypadków kluczowe są grupowania PKWiU, a wcześniej, dla celów zgłoszenia wpisu do CEIDG, odpowiednie kody na poziomie podklasy. Często przedsiębiorcy nie wiedzą, w jaki sposób sklasyfikować swoją działalność pod względem PKD, a tym samym świadczonych przez siebie usług, tzn. w ramach PKWiU.

W takiej sytuacji dobrym sposobem, rekomendowanym także przez Autora, jest zwrócenie się o wydanie interpretacji statystycznej do Urzędu Statystycznego w Łodzi, a w zasadzie Ośrodka Klasyfikacji Nomenklatur w tym urzędzie. Formularz wniosku o wydanie takiej interpretacji jest dostępny na stronie: https://lodz.stat.gov.pl/osrodki/osrodek-klasyfikacji-i-nomenklatur-urzedu-statystycznego-w-lodzi/formularz.

Autor przypomina, że ten ośrodek jest jedynym w Polsce organem właściwym do wydawania wiążących interpretacji statystycznych, a jego stanowisko w pełni jest aprobowane przez fiskusa, co ma duże znaczenie w przypadku ewentualnej weryfikacji dokonywanej przez organy administracji skarbowej, tzn. czynności sprawdzających, kontroli podatkowej, postępowania podatkowego, czy kontroli celno–skarbowej.

Przedsiębiorca nie ma obowiązku, lecz możliwość wystąpienia o interpretację statystyczną, zapewniając sobie bezpieczeństwo wyboru odpowiednich kodów statystycznych dla swojej działalności. Znajomość tych kodów, a zwłaszcza PKWiU, pozwoli na precyzyjne wskazanie właściwej stawki ryczałtu od przychodów ewidencjonowanych.

Podobnie gwarancyjną funkcję pełnia wniosek o wydanie WIS, a także podatkowych interpretacji indywidualnych do Dyrektora Krajowej Informacji Skarbowej. Przy czym, wystąpienie z wnioskiem o wydanie podatkowej interpretacji indywidualnej po wydaniu interpretacji statystycznej, jak i dotyczącej stawki VAT nie jest obowiązkowe.

Uwagi PUODO do Strategii Cyfryzacji Polski do 2035 roku

Prezes UODO, Mirosław Wróblewski, zabrał głos w ramach trwających konsultacji projektu Strategii, przygotowanej przez Ministerstwo Cyfryzacji, kierując swoje propozycje do ministra cyfryzacji, mające na celu wzmocnienie tego dokumentu.

Wróblewski uważa za kluczowe uregulowanie kwestii związanych z rozwojem nowych technologii, podkreślając, jak istotne jest wykorzystanie ich potencjału z korzyścią dla obywateli. Zauważa, że koncepcja zawarta w projekcie Strategii jest zgodna z ideami europejskich planów transformacji cyfrowej, takich jak Program Cyfrowa Europa czy Program Cyfrowa Dekada Europy.

Prezes UODO wskazuje na następujące obszary, w których Strategia mogłaby zostać wzmocniona:

Analiza ryzyka przetwarzania danych

Przed wdrożeniem konkretnych rozwiązań prawodawczych powinna zostać przeprowadzona analiza, która wykaże, że dane rozwiązania są niezbędne, a ich wdrożenie jest konieczne do osiągnięcia zamierzonych celów, bez naruszania praw i wolności osób, których dane dotyczą. Prezes UODO zauważa, że takie analizy są często pomijane, co stanowi poważny problem.

Ponadto, Prezes UODO ponawia postulat wprowadzenia wymogu przeprowadzania tzw. testu prywatności już na etapie procesu legislacyjnego, jako elementu oceny skutków regulacji (OSR). Obowiązek ten jest szczególnie istotny w przypadku ekstensywnych systemów państwowych, rejestrów publicznych czy projektów integracji danych. Obecnie, ocena skutków dla ochrony danych osobowych często jest pomijana, co prowadzi do negatywnych konsekwencji.

Edukacja i bezpieczeństwo cyfrowe

Strategia powinna uwzględniać nie tylko edukację na temat korzystania z nowych technologii, ale także edukację w zakresie problemów związanych z bezpieczeństwem oraz ochroną prawa do prywatności i danych osobowych. Edukacja ta powinna obejmować nie tylko młodsze pokolenia, ale także dorosłych, zwiększając ich kompetencje cyfrowe, w tym umiejętności związane z zapewnianiem bezpieczeństwa w sieci. Prezes UODO podkreśla konieczność promowania narzędzi chroniących prywatność, takich jak szyfrowanie danych czy usługi VPN, oraz minimalizowania szkodliwego wpływu technologii na stan psychiczny.

Dodatkowo, wpływ nowych technologii na system ochrony zdrowia, w tym plany minimalizacji czasu spędzanego przed ekranem, powinny być szerzej rozwinięte w Strategii.

Technologia w służbie jednostki

Choć Strategia opisuje rozwój e-usług, Prezes UODO zwraca uwagę, że nie odnosi się do kwestii zapewnienia ochrony danych osobowych, które systemy te powinny respektować. Rozwój podpisów elektronicznych powinien być powiązany z systemowymi zmianami w obowiązującym prawie, szczególnie w kontekście europejskiego portfela tożsamości cyfrowej i certyfikatu podpisu elektronicznego.

Prezes UODO podkreśla również zagrożenia związane z coraz szerszym wykorzystywaniem numeru PESEL jako identyfikatora w podpisach elektronicznych oraz konieczność uregulowania kwestii wykorzystania danych biometrycznych, w tym behawioralnych, które już teraz są stosowane przez banki i inne instytucje finansowe.

Zwiększone wykorzystanie internetu rzeczy (IoT) i sztucznej inteligencji (AI) wiąże się z ryzykiem inwigilacji obywateli, szczególnie w kontekście „inteligentnych miast”, gdzie zaawansowane systemy monitoringu mogą być wykorzystywane do optymalizacji usług publicznych.

Rejestry publiczne i aplikacja mObywatel

Rozwój rejestrów publicznych, zapowiedziany w Strategii, wymaga przemyślenia dotychczasowego modelu ich funkcjonowania. Wzrost interoperacyjności różnych baz danych niesie ze sobą ryzyko ich niekontrolowanego łączenia, co utrudniałoby nadzór nad procesami przetwarzania danych. Dodatkowo, projektowanie rozwiązań opartych na współpracy z sektorem prywatnym, a nie na podstawie przepisów ustawowych, może zwiększyć ryzyko nadużyć w wykorzystaniu danych.

Mechanizmy ochrony praw jednostki

Strategia powinna opierać się na zasadach etycznego rozwoju, transparentności, odpowiedzialności oraz przeciwdziałania dyskryminacji. Prezes UODO podkreśla konieczność informowania obywateli o algorytmach wykorzystywanych w administracji publicznej oraz o tym, w jaki sposób ich dane są przetwarzane. Wprowadzenie audytów i przeglądów systemów opartych na sztucznej inteligencji (AI) powinno stać się obowiązkowe.

Należy również zapewnić zabezpieczenia przed nielegalnym nadzorem, takim jak biometryczne formy inwigilacji, oraz dokładniej uregulować kwestię tzw. agentów sztucznej inteligencji, którzy mogą podejmować decyzje i reprezentować użytkowników w różnych interakcjach.

Szansa dla administracji i nowe wymagania

Cyfryzacja może stanowić szansę na poprawę komunikacji między administracją publiczną a obywatelami, eliminując niepotrzebne skrypty śledzące ze stron administracyjnych. Rekomendowane przez organ nadzorczy rozwiązanie to stworzenie darmowej, bezpiecznej platformy do komunikacji szkół z rodzicami, z otwartym API, dostosowanej do polskiego systemu edukacji.

Suwerenność cyfrowa państwa i odpowiedzialność korporacji technologicznych

Prezes UODO zauważa, że uzależnienie od rozwiązań dostarczanych przez zewnętrznych dostawców stanowi potencjalne zagrożenie dla suwerenności cyfrowej państwa. W szczególności, rozwój chmury obliczeniowej, choć obiecujący, wymaga określenia warunków przechowywania danych obywateli oraz mechanizmów weryfikacji bezpieczeństwa tych usług. Należy również uwzględnić kwestie suwerenności energetycznej i ekonomicznej, w tym plany kryzysowe na wypadek awarii i długotrwałej utraty dostępu do energii.

Źródło: https://uodo.gov.pl

Wymiar urlopu rodzicielskiego dla samotnej matki

Pracownica, która jest samotną matką może wykorzystać maksymalnie 32 tygodnie urlopu rodzicielskiego (przy założeniu, że urodziła jedno dziecko przy jednym porodzie i dziecko nie posiada zaświadczenia, o którym mowa w art. 4 ust. 3 ustawy o wsparciu kobiet w ciąży i rodzin „Za życiem”).

Urlop rodzicielski

Urlop rodzicielski to płatny, fakultatywny urlop, który przysługuje pracownikom – rodzicom małych dzieci. Urlop ten można wykorzystać do końca roku kalendarzowego, w którym dziecko kończy 6 rok życia i można go podzielić na maksymalnie 5 części. Za okres tego urlopu przysługuje zasiłek macierzyński, a jego wymiar jest zależny od: ilości dzieci urodzonych przy jednym porodzie (do 41 tygodni w przypadku jednego dziecka i do 43 tygodni w przypadku porodu mnogiego) oraz stanu zdrowia dziecka (dzieci) ustalanego na podstawie przepisów ustawy o wsparciu kobiet w ciąży i rodzin „Za życiem” (odpowiednio do 65 tygodni w przypadku jednego dziecka i do 67 tygodni w przypadku porodu mnogiego; warunkiem jest posiadanie przez dziecko zaświadczenia, o którym mowa w art. 4 ust. 3 ustawy o wsparciu kobiet w ciąży i rodzin „Za życiem”).

Zasadą jest, że urlop rodzicielski przysługuje łącznie obojgu pracownikom – rodzicom. Przy czym każdemu z pracowników – rodziców dziecka przysługuje wyłączne prawo do 9 tygodni urlopu rodzicielskiego z ogólnego wymiaru (np. 41 tygodni). Prawa tego nie można przenieść na drugiego z pracowników – rodziców dziecka.

Wymiar urlopu rodzicielskiego dla samotnej matki

W praktyce niekiedy zdarza się, że pracownicy – rodzice małych dzieci opiekują się nimi samodzielnie. Takie sytuacje mają miejsce np. gdy drugi rodzic dziecka zmarł, czy został pozbawiony władzy rodzicielskiej. I takie sytuacje uwzględnia także Kodeks pracy dla celów urlopu wychowawczego.

Co do zasady urlop wychowawczy przysługuje w wymiarze 36 miesięcy i jest on udzielany na okres nie dłuższy niż do zakończenia roku kalendarzowego, w którym dziecko kończy 6 rok życia. Urlop ten przysługuje łącznie obojgu rodzicom lub opiekunom dziecka, przy czym każdemu z nich (podobnie jak w przypadku urlopu rodzicielskiego) przysługuje wyłączne prawo do jednego miesiąca urlopu wychowawczego z ogólnego wymiaru. Prawa tego nie można przenieść na drugiego z rodziców lub opiekunów dziecka. W praktyce więc jeśli dziecko ma obydwoje rodziców lub opiekunów, to jeśli z urlopu korzysta tylko jedno z nich, to może wykorzystać maksymalnie 35 miesięcy tego urlopu. Pozostały 1 miesiąc urlopu musi wykorzystać drugi rodzic/opiekun, a jeśli tego nie zrobi, to ta część urlopu po prostu przepadnie.

Kodeks pracy przewiduje jednak wyraźnie, że są takie przypadki, gdy jeden z rodziców/opiekunów dziecka może wykorzystać pełne 36 miesięcy urlopu. Będzie tak wówczas, gdy:

1) drugi rodzic dziecka nie żyje,

2) drugiemu rodzicowi dziecka nie przysługuje władza rodzicielska,

3) drugi rodzic dziecka został pozbawiony władzy rodzicielskiej albo taka władza uległa ograniczeniu lub zawieszeniu (art. 186 § 9-10 Kodeksu pracy).

Niestety Kodeks pracy nie przewiduje odpowiednika tego przepisu dla urlopu rodzicielskiego. Z tego względu w praktyce pracownica, która samotnie/samodzielnie opiekuje się dzieckiem, może wykorzystać maksymalnie 32 tygodnie takiego urlopu.